Depositphotos.com

Spowolnienie wzrostu, wyższe stopy procentowe i inflacja cen energii wymuszają trudne wybory polityczne, które mają wpływ na spójność społeczną i łagodzenie zmian klimatu

STRESZCZENIE

- Zaostrzone warunki finansowania, spowolniony wzrost gospodarczy i rosnąca inflacja wywierają presję na europejski rynek mieszkaniowy. Dynamicznie rosnące oprocentowanie kredytów hipotecznych drastycznie zmniejszyło możliwości zakupu mieszkań w czasie, gdy ceny domów w wielu krajach europejskich osiągnęły już niemożliwy do utrzymania poziom. Wobec wyższych cen energii i inflacji, które jeszcze bardziej ograniczają dochód rozporządzalny, popyt na kredyty na zakup domów będzie w najbliższych kwartałach słabł.

- Niemiecki rynek mieszkaniowy jest najbardziej zagrożony spośród dużych gospodarek europejskich. Od 2015 roku ceny nieruchomości wzrosły ponad dwukrotnie, podczas gdy przystępność cenowa mieszkań spadła o -30%. Allianz Trade przewiduje do końca 2024 roku korektę cen w wysokości -8% w ujęciu realnym, a następnie około -5% we Francji i Wielkiej Brytanii. Korekta cen w Hiszpanii i we Włoszech, których rynki mieszkaniowe nie nabrały jeszcze rozpędu po pęknięciu bańki z lat 2000, będzie mniejsza i wyniesie około -3%.

- Spadek cen domów nie złagodzi jednak w istotny sposób rosnącego wyzwania społecznego, jakim jest szybko zmniejszająca się dostępność mieszkań, szczególnie dla młodszego pokolenia. Spowodowana luzowaniem polityki pieniężnej masowa ekspansja podaży pieniądza od połowy 2010 roku doprowadziła do zawyżenia cen nieproduktywnych inwestycji w obszarach, które charakteryzują się wysokim stopniem zabezpieczeń, takich jak nieruchomości. Dlatego też dostępność mieszkań dla młodszych pokoleń i znajdującej się w trudnej sytuacji gospodarstw domowych będzie coraz bardziej palącym problemem polityki publicznej.

- Jednocześnie gwałtowny wzrost cen energii, wyższe koszty budowy i rosnące stopy procentowe mogą stanowić wyzwanie dla europejskiej „fali remontów”.

- W odróżnieniu od sytuacji po kryzysie finansowym z 2008 roku, w celu rozwiązania tego problemu interwencje polityczne powinny być ukierunkowane na aspekty społeczne i ekologiczne. Allianz Trade uważa, że połączenie zwiększenia podaży mieszkań i rozszerzenia wsparcia publicznego dla gospodarstw domowych znajdujących się w trudnej sytuacji mogłoby wzmocnić motywację gospodarstw domowych do inwestowania w środki efektywności energetycznej, przyczyniając się do realizacji jednego z kluczowych celów Zielonego Ładu UE.

Europejskie gospodarstwa domowe dotknięte wyższym obciążeniem odsetkami od kredytów hipotecznych w związku z dalszym spowolnieniem gospodarczym.

Zaostrzone warunki finansowania, spowolniony wzrost gospodarczy i rosnąca inflacja wywierają presję na europejski rynek mieszkaniowy. Chociaż 2022 był rokiem korekt cenowych na wielu rynkach, to konsekwencje związane z mieszkalnictwem sprawiają, że jest to jeden z najbardziej wrażliwych i wyjątkowych sektorów. Dla wielu osób mieszkanie jest główną formą inwestycji, ale nawet jeżeli nie jest ich własnością, to płatności związane z nieruchomościami (czy to za wynajem, czy za kredyt hipoteczny) pochłaniają dużą część miesięcznych dochodów, zaś mieszkanie stanowi podstawową potrzebę społeczną.

O ile zawyżona wycena nieruchomości jest problemem globalnym, o tyle Europa szczególnie odczuwa skutki obecnego kryzysu energetycznego i jego wpływ na dochody realne (które spadały już przed inwazją Rosji na Ukrainę). W miarę jak Europa pogrąża się w recesji, rosnące stopy procentowe i wyższe koszty energii sprawiają, że zakup domu pozostaje poza zasięgiem większości gospodarstw domowych, do czego dochodzi presja cenowa sprzed kryzysu, wynikająca z zakłócenia łańcuchów dostaw materiałów budowlanych. Wpływ powyższych czynników jest różny w poszczególnych krajach strefy euro.

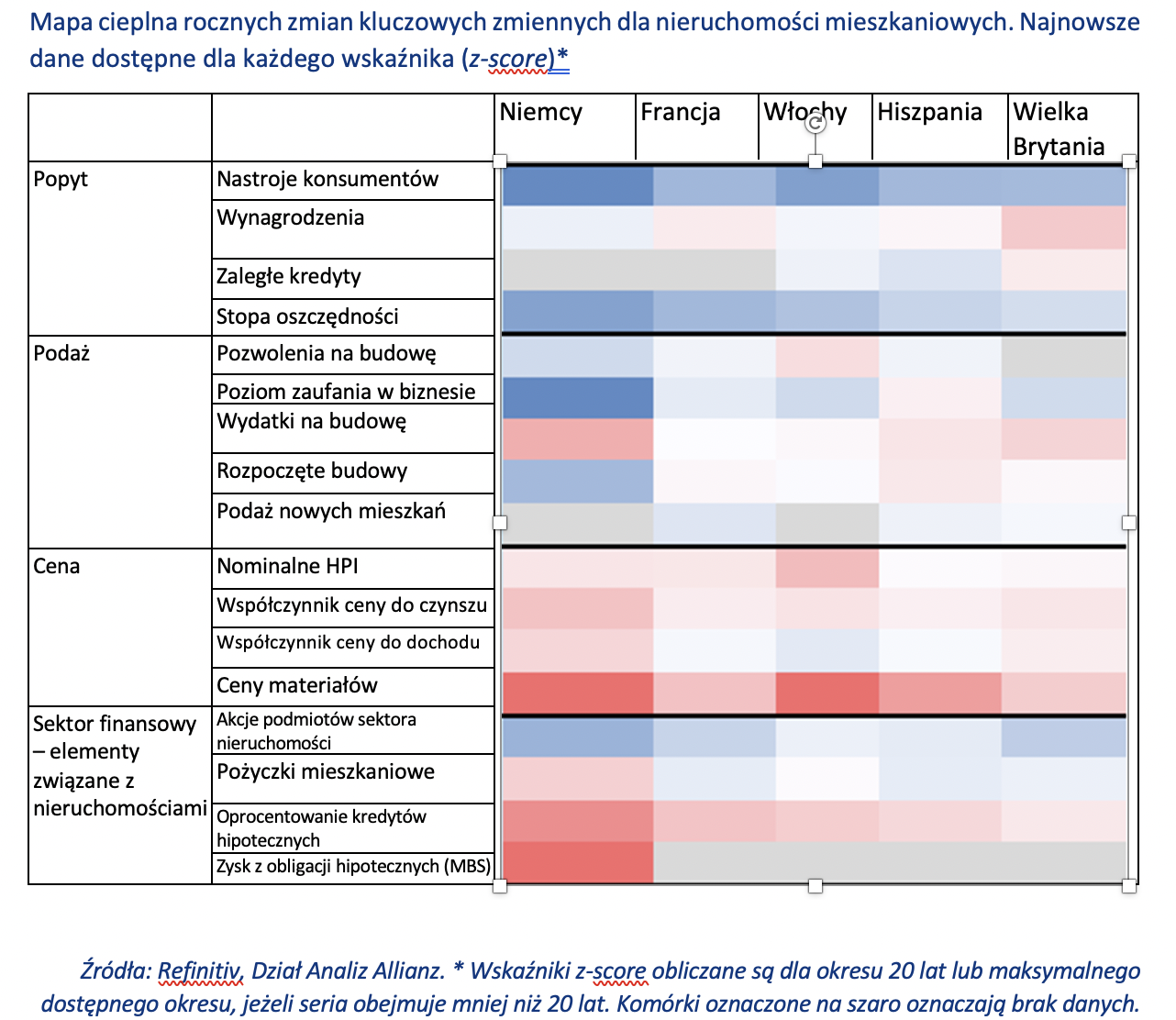

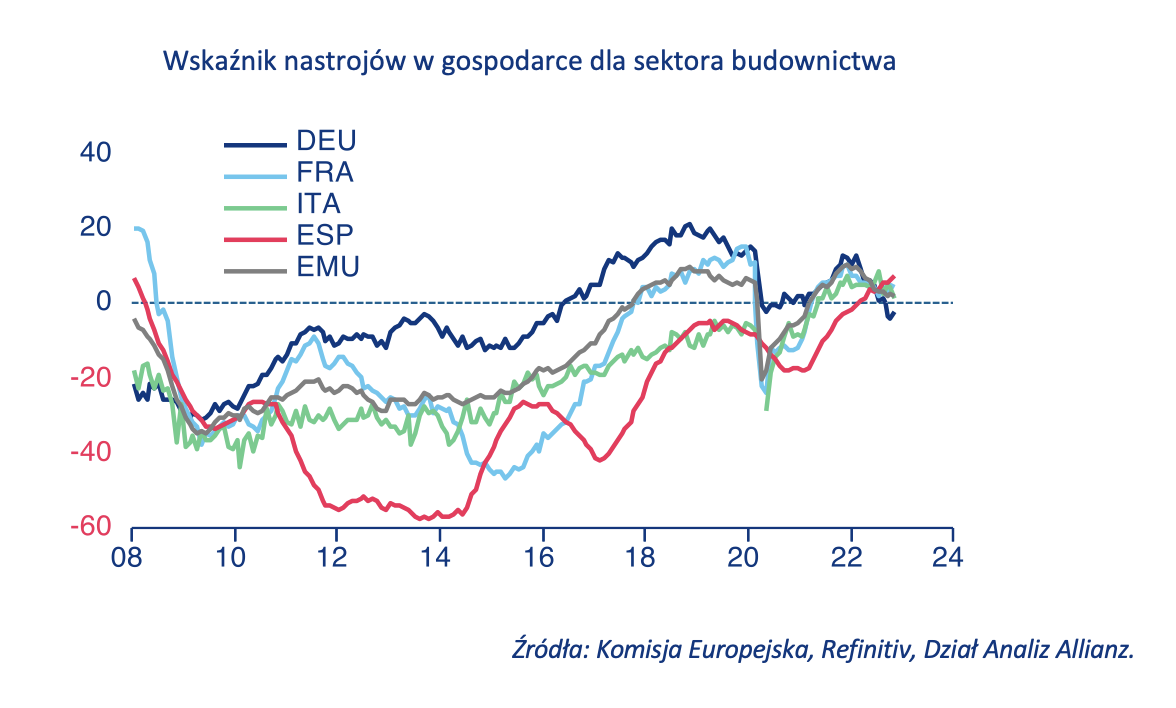

Analiza fundamentalna Allianz Trade sugeruje, że w najbliższym czasie nastąpi znaczne spowolnienie (Tabela). Popyt wykazuje wyraźne oznaki słabości, ponieważ wzrost płac nie nadąża za inflacją, która pochłonęła oszczędności zgromadzone podczas obostrzeń związanych z pandemią Covid. Popyt wykazuje wyraźne oznaki słabości, ponieważ wzrost płac nie nadąża za inflacją, która pochłonęła oszczędności zgromadzone podczas obostrzeń związanych z pandemią Covid. Spada również podaż, a zamówienia na prace budowlane i poziom zaufania przedsiębiorstw budowlanych uległy w listopadzie dalszemu pogorszeniu (Wykres; niedostateczny popyt został uznany w najnowszym raporcie ESI[1] za główny czynnik ograniczający, wyprzedzając niedobory siły roboczej i materiałów). Wybiegając w przyszłość, obraz nie jest lepszy: popyt na mieszkania będzie dalej zwalniał, a europejskie gospodarstwa domowe są już teraz nadmiernie obciążone rosnącymi kosztami życia. Zazwyczaj pierwsze oznaki spowolnienia na rynku nieruchomości wynikają ze słabego popytu i podaży, co przekłada się na spadek sprzedaży i spadek cen. Wielkość spadku zależy przede wszystkim od chęci sprzedaży, która z kolei jest zależna od związku między wzrostem gospodarczym a bezrobociem oraz od istniejących zabezpieczeń.

[1] Wskaźnik nastrojów w gospodarce [Economic Sentiment Indicator], ankieta biznesowa opracowana przez Komisję Europejską do badania nastrojów w państwach członkowskich.

*Allianz Trade analizuje obecny rozwój sytuacji na rynku nieruchomości mieszkaniowych w największych krajach europejskich w oparciu o cztery czynniki: popyt, podaż, ceny i warunki finansowe. Następnie przewiduje skalę potencjalnej korekty cen i oceniamy wpływ na przystępność cenową mieszkań, ze szczególnym uwzględnieniem konsekwencji dla młodego pokolenia i zielonej transformacji.

Zródło: Allianz Trade

Foto: Depositphotos.com